Hipoteka i przewłaszczenie to dwa sposoby zabezpieczenia wierzytelności przez firmy pożyczkowe spoza sektora bankowego. Te dwa mechanizmy oznaczają jednak coś zupełnie innego. Jako pożyczkobiorca powinieneś dokładnie je zrozumieć, aby wybrać dla siebie korzystniejsze rozwiązanie. Sprawdź, czym różni się zabezpieczenie nieruchomości w postaci hipoteki i przewłaszczenia.

Zabezpieczenie pożyczki hipoteką – na czym polega?

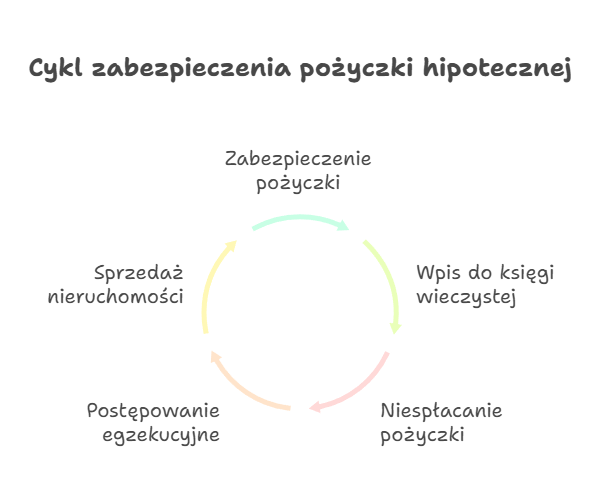

Zgodnie z definicją prawną hipoteka to ograniczone prawo rzeczowe na nieruchomość, które służy zabezpieczeniu pożyczki udzielanej przez bank, inną instytucję finansową lub firmę pożyczkową pozabankową. Dzięki temu wierzyciel hipoteczny obciążonej hipoteką ma prawo dochodzić swoich praw, jeżeli pożyczkobiorca nie spłaca należności zgodnie z terminem i nie wykazuje woli tej spłaty. W przypadku hipoteki nie występuje przeniesienie własności nieruchomości, a samo obciążenie w księdze wieczystej wygasa wraz ze spłatą zadłużenia.

Jednocześnie w przypadku braku spłaty zobowiązania wierzyciel nie może sam z siebie zająć zastawionej nieruchomości. Ewentualnych roszczeń można dochodzić tylko w ramach sądowego postępowania egzekucyjnego prowadzonego przez komornika. W praktyce oznacza to, że to urzędnik państwowy ma prawi do sprzedaży lub innego dysponowania przedmiotem zabezpieczenia.

Tego typu formę zabezpieczenie pożyczki stosujemy w Horyzont Capital. Sprawdź możliwość pozyskania finansowania pozabankowego w naszej firmie.

Czym jest przewłaszczenie na zabezpieczenie nieruchomości?

Zupełnie inaczej działa przewłaszczenie na zabezpieczenie pożyczki. Polega ono bowiem na przeniesieniu prawa własności nieruchomości na podmiot udzielający finansowania. Działanie to jest zgodne z art. 101 ustawy Prawo bankowe.

W dużym skrócie przewłaszczenie polega na tym, że dłużnik przenosi własność nieruchomości lub ruchomości na wierzyciela w zamian za to, że otrzymuje środki zgodnie z umową. Wiążę się to z określonymi konsekwencjami. W tym przypadku wierzyciel od razu zyskuje możliwość dysponowania nieruchomością w zależności od swoich potrzeb. Do powrotnego przeniesienia własności nieruchomości dochodzi dopiero po spłacie całości zobowiązań, więc do ostatniej raty występują niepewność i poczucie zaciskającej się na szyi pętli.

Foto: Thirdman / Pexels.com

Z punktu widzenia pożyczkobiorcy nie jest to dobra informacja. W praktyce bowiem oznacza, że w przypadku jakichkolwiek problemów z terminową spłatą zobowiązania może dojść bowiem do sytuacji, w której wierzyciel sprzeda nieruchomość. Jednocześnie nie będzie konieczne przejście przez proces egzekucyjny ze względu na wcześniejsze przeniesienia własności nieruchomości.

Oczywiście z punktu widzenia firmy pożyczkowej to bardzo korzystne rozwiązanie, które stanowi dla niej wysoki poziom zabezpieczenia. Warto więc dokładnie zapoznać się z tym, jak krok po kroku wygląda pożyczka pod zastaw nieruchomości dla przedsiębiorstwa w wybranych firmach pożyczkowych i unikać ofert z instytucją przewłaszczenia.

Hipoteka a przewłaszczenie – różnice

Główna i z punktu widzenia pożyczkobiorcy najważniejsza różnica pomiędzy hipoteką a przewłaszczeniem obejmuje sposób zaspokojenia roszczeń wierzyciela.

W przypadku nieruchomości obciążonej hipoteką niezbędne jest przeprowadzenie sądowego postępowania egzekucyjnego, co wydłuża proces. Do tego przy tej formie zabezpieczenia standardem jest próbowanie znalezienia optymalnego rozwiązania, które doprowadzi do rzeczywistej spłaty zadłużenia i uniknięcia sądowej sprzedaży przedmiotu hipoteki.

W przypadku przewłaszczenia proces ten wygląda zupełnie inaczej. Wierzyciel ma prawo sprzedać nieruchomość bez sądowego postępowania. Jednocześnie dłużnik niemal traci jakiekolwiek opcje walki o swój majątek, aby nie doszło do jego wyprzedaży. Praktyka ta wzbudza wiele kontrowersji i przez wielu ekspertów uznawana jest nawet za nielegalną. Wciąż jednak nie została odpowiednio skodyfikowana przez przepisy polskiego prawa.

Kilka podstawowych różnic pomiędzy hipoteką a przewłaszczeniem przedstawia poniższa tabela.

| Aspekt | Hipoteka | Przewłaszczenie |

| Rodzaj umowy | Akt notarialny | Umowa cywilnoprawna |

| Prawo własności | Po stronie dłużnika | Po stronie wierzyciela |

| Wpis do księgi wieczystej | TAK | NIE |

| Ochrona dłużnika | Wysoka | Niska |

| Proces sprzedaży nieruchomości | Wydłużony | Krótki |

Ryzyko przewłaszczenia na zabezpieczenie jest niezwykle wysokie. Jeżeli to tylko możliwe, to koniecznie tego unikaj. W przeciwnym razie możesz doświadczyć utraty nieruchomości.

Co jest korzystniejsze na pożyczkobiorcy?

Gołym okiem widać, że z perspektywy dłużnika zdecydowanie lepiej korzystać z ofert obejmujących zabezpieczenie pożyczki w formie hipoteki i aktu notarialnego. Daje to większe bezpieczeństwo. Tego typu oferty są standardem w bankach oraz w renomowanych firmach pożyczkowych. Jednocześnie odradza się zaciąganie zobowiązań z przewłaszczenie na zabezpieczenie pożyczki.

Świetnym przykładem jest jeden z naszych klientów z branży logistycznej. Z powodu problemów z realizacją płatności przez kontrahentów borykał się z przeterminowaną spłatą zobowiązań wobec naszej firmy. Na bazie indywidualnych negocjacji wypracowaliśmy kompromis, który finalnie pozwolił na spłatę całego zadłużenia. Tak działa pożyczka hipoteczna dla firm udzielana na zdrowych zasadach. W przypadku przewłaszczenia istniałoby realne ryzyko utraty nieruchomości na rzecz wierzyciela. W Horyzont Capital wyznajemy inne wartości.

Pożyczki hipoteczne w Horyzont Capital

Jako Horyzont Capital oferujemy pieniądze na już dla zadłużonych firm oraz podmiotów, które chcą skorzystać z rynkowej okazji. Stosujemy hipotekę jako zabezpieczenie wierzytelności. Dodatkowo realnie oceniamy możliwość spłaty zobowiązania przez dłużnika. Zależy nam na tym, aby Twoja firma stanęła na nogi, a nie na odebraniu Ci nieruchomości, co różni nas od firm proponujących przewłaszczenie w formie umowy przenoszącej własność nieruchomości.

Proponujemy kredyty dla firm bez BIK już w 48 godzin od otrzymania wniosku. W ramach współpracy możesz zapewnić sobie:

- do 5 mln zł pożyczki, jednak nie więcej niż 60% wartości zastawianej nieruchomości,

- wygodny harmonogram spłat od 3 do 36 miesięcy,

- niski koszt dodatkowy w postaci prowizji,

- minimum formalności i pomoc w kompletowaniu dokumentów do pożyczki pod hipotekę,

- zabezpieczenie każdej umowy pożyczki aktem notarialnym.

Unikaj nieetycznych i ryzykownych umów z przewłaszczeniem. Wybierz jasne warunki i korzystne finansowania w Horyzont Capital. Szczegóły poznasz w kontakcie z naszym ekspertem.