Planujesz wzięcie pożyczki pod zastaw nieruchomości? Koniecznie dowiedz się, jaka jest kolejność zaspokojenia wierzycieli hipotecznych. Kto ma pierwszeństwo w postępowaniu egzekucyjnym i z czego ono wynika? Oto garść przydatnych informacji od ekspertów Horyzont Capital.

Wierzytelności zabezpieczone hipoteką

Zabezpieczenie hipoteczne wierzytelności uznawane jest za jedno z najpewniejszych i najbezpieczniejszych dla firmy udzielającej kredytu lub pożyczki pozabankowej. Jest to związane z tym, że wierzyciele hipoteczni mają pierwszeństwo przed innymi w dochodzeniu swoich roszczeń, na co wskazują przepisy polskiego prawa.

Do przykładowych wierzytelności zabezpieczanych hipoteką należą m.in.:

- kredyty hipoteczne,

- pożyczki pod zastaw nieruchomości,

- pożyczki prywatne,

- nieuregulowane zobowiązania podatkowe,

- kary umowne i odszkodowania,

- należności za towary i usługi.

Co do zasady każdą wierzytelność można zabezpieczyć hipoteką. Tego typu formę zabezpieczenia stosuje się zazwyczaj w przypadku większych wartości.

Kolejność zaspokajania wierzycieli hipotecznych

Zgodnie z art. 1025 Kodeksu prawa cywilnego pieniądze uzyskane ze sprzedaży nieruchomości w trybie egzekucji komorniczej z nieruchomości trafiają najpierw do wierzycieli hipotecznych. To oni stanowią pierwszeństwo przed innymi wierzycielami. Warto jednak zwrócić uwagę na kilka wyjątków. Zgodnie z przepisami przed roszczeniami wierzycieli hipotecznych znajdują się jeszcze:

- koszty egzekucyjne,

- należności alimentacyjne,

- renty z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci,

- należności za pracę za okres trzech miesięcy do wysokości najniższego wynagrodzenia za pracę,

- należności zasądzone na rzecz pokrzywdzonego lub osób wykonujących prawa pokrzywdzonego w postępowaniu karnym,

- koszty zwykłego pogrzebu dłużnika.

Jako Horyzont Capital oferujemy bezpieczne pożyczki pod zastaw nieruchomości w kwocie nawet do 5 mln złotych. Koniecznie poznaj naszą ofertę i sprawdź dostępne możliwości.

Czy wierzyciel hipoteczny musi brać czynny udział w postępowaniu egzekucyjnym?

Warto zwrócić uwagę na to, że wierzyciel hipoteczny nie musi brać czynnego udziału w postępowaniu egzekucyjnym. Z automatu staje się jego beneficjentem. W praktyce oznacza to, że nawet w przypadku wszczęcia postępowania przez innego wierzyciela zachowane jest pierwszeństwo zaspokojenia należności zabezpieczonych hipoteką.

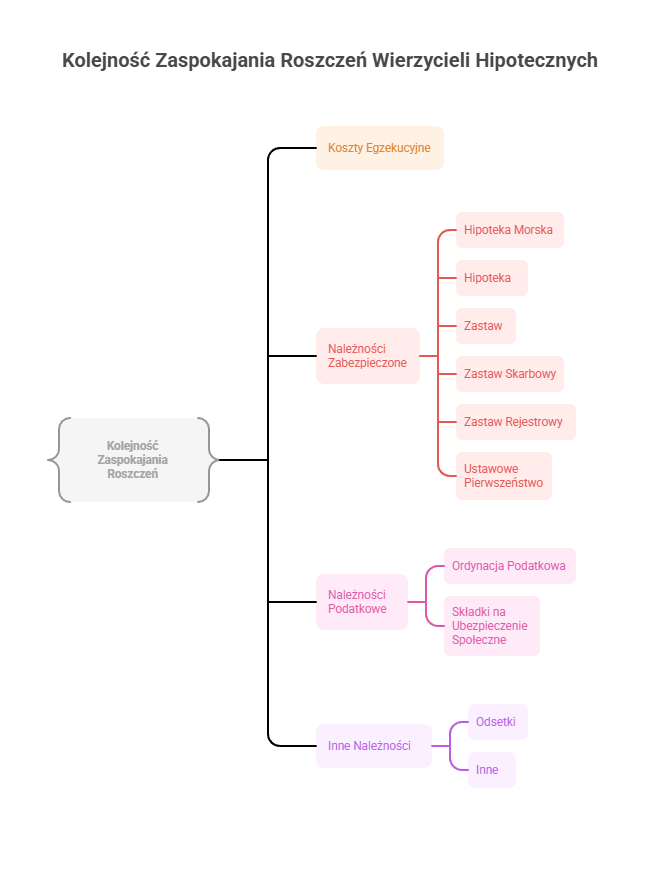

Kolejność zaspokajania wierzycieli hipotecznych w administracyjnym postępowaniu egzekucyjnym

W przypadku administracyjnego postępowania egzekucyjnego kolejność zaspokojenia wierzycieli hipotecznych warunkowana jest przez przepisy art. 115 § 1 i § 2 ustawy o postępowaniu egzekucyjnym w administracji. Zgodnie z nimi przyjmuje się następującą kolejność.

- Koszty egzekucyjne i koszty upomnienia.

- Należności zabezpieczone hipoteką morską lub przywilejem na statku morskim.

- Należności zabezpieczone hipoteką, zastawem, zastawem skarbowym, zastawem rejestrowym lub korzystające z ustawowego pierwszeństwa.

- Należności zgodne z przepisami działu III Ordynacji podatkowej oraz należności z tytułu składek na ubezpieczenie społeczne.

- Inne należności, odsetki itd.

Pierwszeństwo hipotek. Co w sytuacji gdy wierzycieli hipotecznych jest więcej?

Zdarza się, że dana nieruchomość obciążona jest więcej niż jednym wpisem hipotecznym. Wówczas stosuje się zasadę pierwszeństwa hipotek. O kolejności zaspokajania roszczeń wierzycieli z księgi wieczystej rozstrzyga chwila wpisania ich do dokumentacji. Zasada stosowana w Polsce wskazuje na to, że hipoteki wpisane wcześniej mają pierwszeństwo. W praktyce oznacza to, że najpierw spłaca się wierzytelności wpisane jako pierwsze do księgi wieczystej. Jeżeli uzyskane ze sprzedaży nieruchomości środki na to pozwalają, to następnie krok po kroku spłaca się wierzytelności z kolejnych wpisów zgodnie z ich miejscem we wpisie do księgi wieczystej.

Im dalszy wpis w księdze wieczystej tym mniejsze zabezpieczenie

To informacja cenna dla wszystkich firm, które udzielają pożyczek hipotecznych. Okazuje się bowiem, że uzyskanie wpisu na dalszej pozycji wpływa na mniejsze zabezpieczenie. Tym samym istnieje większe ryzyko udzielenia zobowiązania finansowego. Dotyczy to zarówno banków, firm pozabankowych, jak i osób prywatnych. Kolejną pułapkę jest to, że właściciel nieruchomości po wygaśnięciu jednej hipoteki może w jej miejsce wpisać kolejną lub przenieść na to miejsce hipotekę znajdującą się dalej we wpisie. W praktyce oznacza to, że ta wpisana lub przeniesiona hipoteka zyska pierwszeństwo w zaspokajaniu roszczeń, ponieważ będzie znajdowała się wyżej w księdze wieczystej nieruchomości.

Zbycie nieruchomości w postępowaniu egzekucyjnym

Dłużnicy często decydują się na sprzedaż lub darowiznę nieruchomości innej osobie, aby zabezpieczyć się przed ściąganiem z niej długów. Okazuje się jednak, że praktyka ta nie jest skuteczna. Wskazuje na to art. 930 § 1 Kodeksu prawa cywilnego. Zgodnie z nim rozporządzanie nieruchomością po jej zajęciu nie wpływa na przebieg postępowania egzekucyjnego. W praktyce oznacza to, że roszczenia wierzycieli hipotecznych dalej są zaspokajane z nieruchomości niezależnie od tego, kto jest jej właścicielem. W związku z tym warto dokładnie zapoznać się ze stanem prawnym nieruchomości przed finalizacją jej zakupu. Nabywcę mogą spotkać przykre konsekwencje, w tym licytacja zakupionej nieruchomości na poczet długów wcześniejszego właściciela.

Pożyczki pod zastaw nieruchomości w Horyzont Capital – działamy zgodnie z prawem

Doskonale dajemy sobie sprawę z wyzwań, z jakimi mierzą się przedsiębiorcy w Polsce. W odpowiedzi na nie oferujemy m.in. pożyczki dla zadłużonych firm pod zastaw nieruchomości. Dokładnie ocenimy Twoją sytuację i już w ciągu 24h otrzymasz wstępną decyzję. Nasi specjaliści pomogą Ci w skompletowaniu dokumentów. Cała procedura ubiegania się o kredyt dla firm bez BIK w Horyzont Capital trwa już tylko 2-3 dni.

Oferujemy przejrzyste warunki współpracy bez ukrytych kosztów oraz dogodny harmonogram spłaty zobowiązania Dostosujemy go do Twoich możliwości finansowych, oraz wysokości finansowania pozabankowego. To może osiągnąć nawet do 5 mln złotych, przy czym nie więcej niż 60% wartości zastawianej nieruchomości. Dowiedz się, kiedy warto skorzystać z pożyczki pod zastaw nieruchomości w Horyzont Capital.

Kiedy możemy odmówić udzielenia pożyczki firmie?

W określonych przypadkach odmawiamy udzielenia pożyczki firmie. Dotyczy to m.in. wysokiego zadłużenia oraz braku realnych perspektyw na wyjście z problemów finansowych. Każdy przypadek rozpatrujemy indywidualnie. Jeden z wnioskodawców był w trudnej sytuacji, jednak nie miał zabezpieczenia hipotecznego. W związku z tym jako Horyzont Capital mogliśmy zająć pierwsze miejsce w księdze wieczystej i zdecydowaliśmy się na udzielenie finansowania na poziomie kilku milionów złotych. Przedsiębiorca poradził sobie z trudnościami i zgodnie z harmonogramem spłacił zobowiązanie, które nie uzyskałby w żadnym banku. Zdarza się jednak, że wpisów hipotecznych jest tak dużo, że odstępujemy od umowy.