Z tego artykułu dowiesz się

- Jakie dokumenty do kredytu firmowego składa się w banku

- Dokumenty rejestrowe i tożsamościowe: JDG kontra spółka

- Dokumentacja finansowa: bilans, KPiR i wyciągi z konta

- Dokumenty skarbowe: VAT, PIT, CIT i zaświadczenia o niezaleganiu

- Ryczałt ewidencjonowany: co się zmienia na liście dokumentów

- Kredyt obrotowy i inwestycyjny: różnice w wymaganych dokumentach

- Zabezpieczenia: zastaw rejestrowy, hipoteka i weksel — dokumenty

- Najczęstsze błędy w dokumentacji, które opóźniają decyzję banku

- Czego bank nie może żądać od przedsiębiorcy: granice formalności

- Źródła

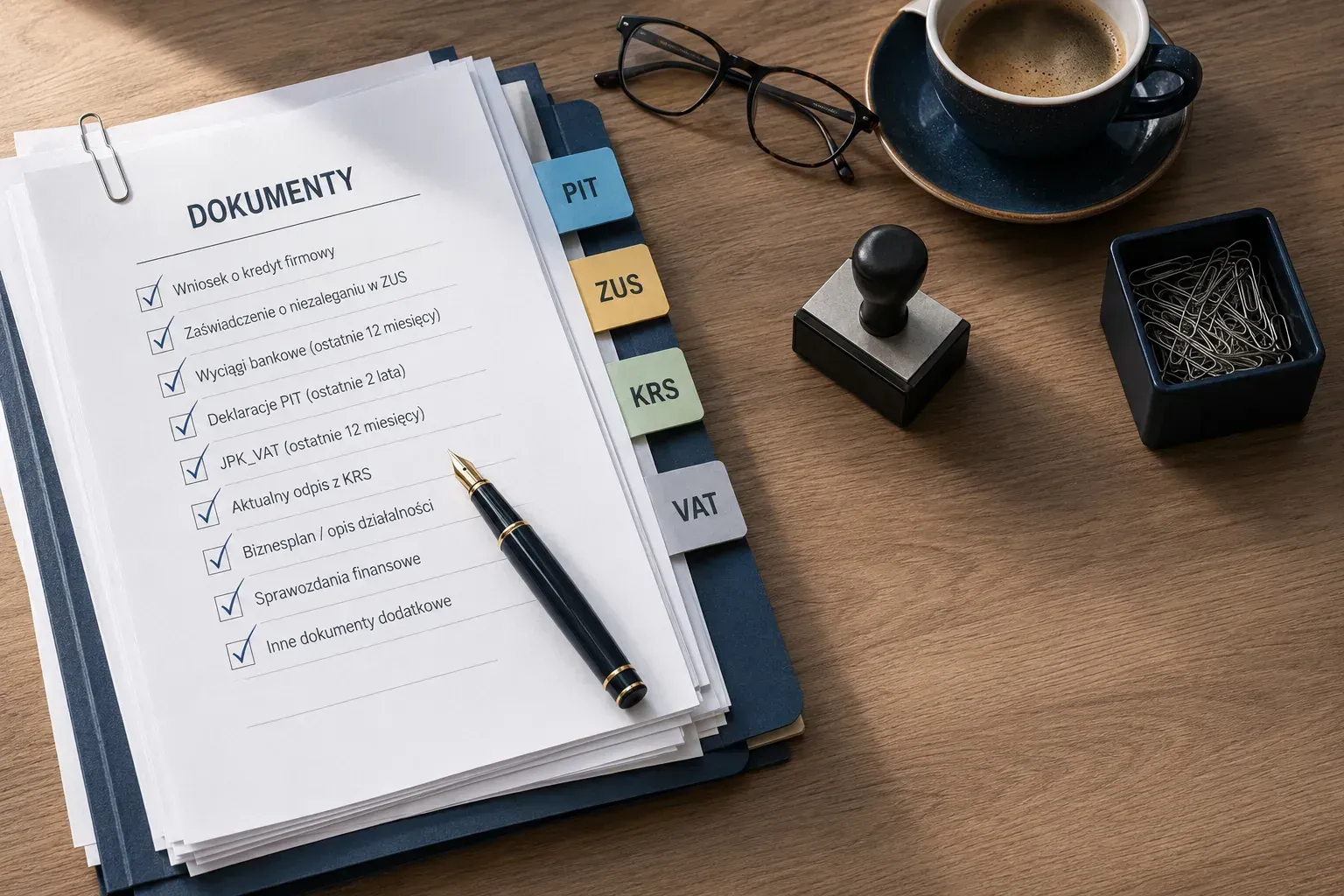

Jakie dokumenty do kredytu firmowego składa się w banku

Do wniosku o kredyt firmowy bank wymaga czterech bloków dokumentów: rejestrowych (CEIDG/KRS, NIP, REGON, umowa spółki), finansowych (PIT/CIT, KPiR lub bilans z RZiS, wyciągi z 6–12 mies.), skarbowych (zaświadczenia US i ZUS o niezaleganiu, deklaracje VAT, status VAT z białej listy) oraz — przy wyższych kwotach — zabezpieczeń (hipoteka, poręczenie, cesja). Bank ocenia zdolność kredytową firmy, historię rachunków bankowych oraz cel finansowania. Zakres dokumentacji zależy od formy prawnej i kwoty — kredyt obrotowy na bieżącą działalność wymaga mniej formalności niż inwestycyjny.

Kluczowe zestawienie dokumentacji podatkowej prezentuje poniższa lista:

Dokumenty podatkowe wymagane przy ubieganiu się o kredyt dla firmy

- Deklaracja VAT za bieżący rok — Deklaracja VAT dotycząca bieżącego roku kalendarzowego — podstawowy dokument potwierdzający rozliczenia podatku od towarów i usług; wymagany element dokumentacji do kredytu firmowego oraz innych form finansowania

- Deklaracja VAT od początku bieżącego roku — Kompletna deklaracja VAT od początku roku kalendarzowego — wymagana m.in. przy rozliczeniu kartą podatkową jako zaświadczenie o bieżącym rozliczeniu podatku VAT

- Roczna deklaracja PIT za rok poprzedni — Roczne zeznanie podatkowe PIT za poprzedni rok kalendarzowy — stanowi zaświadczenie o przychodach firmy w analizie zdolności kredytowej

- Zaświadczenie o statusie VAT (biała lista podatników) — Zaświadczenie z białej listy podatników VAT potwierdzające status czynnego podatnika VAT — wykaz firm zarejestrowanych jako czynni podatnicy, wykorzystywany przez banki przy ocenie wiarygodności kredytowej

Dokumenty rejestrowe potwierdzają status prawny Twojej firmy. Jeśli prowadzisz jednoosobową działalność gospodarczą (JDG), bank najczęściej wymaga dowodu osobistego właściciela, wpisu do CEIDG oraz numerów NIP i REGON. Spółka kapitałowa dostarcza dokumenty z KRS oraz statut i umowę spółki z załącznikami i aneksami.

Dokumenty finansowe pokazują kondycję ekonomiczną firmy — jej przychody i rozchody. Przy pełnej księgowości bank analizuje bilans i rachunek zysków i strat (RZiS) za ostatni rok obrachunkowy. Dla JDG minimum to deklaracja PIT-36 lub PIT-28 za poprzedni rok oraz Księga Przychodów i Rozchodów (KPiR). Banki proszą też o wyciągi z konta firmowego z ostatnich 6–12 miesięcy i raporty Biura Informacji Kredytowej (BIK).

Dokumenty podatkowe i ZUS potwierdzają brak zadłużenia wobec Skarbu Państwa. Do standardowego zestawu należą zaświadczenia z ZUS i US o niezaleganiu z płatnościami. Banki weryfikują też status VAT z białej listy podatników — to jeden z sygnałów wiarygodności kredytowej. Jeśli rozliczasz się ryczałtem, przygotuj roczne zeznanie podatkowe oraz deklaracje VAT za bieżące miesiące. Przy karcie podatkowej może być wymagana decyzja US o wysokości podatku.

Ostatni blok to zabezpieczenia — wymagane zazwyczaj przy wyższych kwotach lub kredytach inwestycyjnych. Mogą obejmować hipotekę, cesję z polisy ubezpieczeniowej lub poręczenie. Jeśli Twoja firma działa krócej niż 12–24 miesiące, doradca prawdopodobnie poprosi też o biznesplan.

Dokumenty rejestrowe i tożsamościowe: JDG kontra spółka

JDG potwierdza tożsamość firmy jednym wydrukiem z CEIDG; spółka z o.o. musi dostarczyć umowę spółki, statut i odpis z KRS — dlatego jej wniosek kredytowy wymaga zwykle 2–3 dokumentów rejestrowych więcej niż JDG.

CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej) to rejestr jednoosobowych działalności. Pobrany samodzielnie wydruk zastępuje dawne papierowe zaświadczenia o wpisie. Spółka z o.o. musi z kolei dostarczyć umowę spółki (akt założycielski określający zasady funkcjonowania podmiotu), statut oraz aktualny odpis z KRS (Krajowego Rejestru Sądowego).

Struktura dokumentacji różni się znacząco w zależności od formy prawnej:

| Dokumenty dla JDG | Dokumenty dla spółki (z o.o., S.A.) |

|---|---|

| Wydruk z bazy CEIDG (aktualny) | Odpis z Krajowego Rejestru Sądowego (KRS) |

| Dowód osobisty właściciela | Dowody osobiste reprezentantów (zarządu) |

| Zaświadczenie o nadaniu numeru NIP | Umowa spółki (akt założycielski) |

| Potwierdzenie numeru REGON | Statut spółki (wymagany m.in. w S.A.) |

| Zaświadczenie o niezaleganiu ZUS | Aneksy do umowy i teksty jednolite |

| Zaświadczenie o niezaleganiu z US | Lista wspólników lub akcjonariuszy |

Poza dokumentami rejestrowymi obie formy działalności muszą przygotować kilka dokumentów wspólnych. NIP (Numer Identyfikacji Podatkowej) potwierdzisz zaświadczeniem z urzędu skarbowego. Bank zażąda też numeru REGON — identyfikatora statystycznego nadawanego przez GUS — oraz aktualnych zaświadczeń o niezaleganiu ze składkami ZUS i podatkami.

Czas kompletowania dokumentacji zależy od sprawności urzędów i dostępności Twoich aktów notarialnych. JDG zbiera dokumenty do kredytu firmowego zwykle w 2–3 dni robocze, korzystając z systemów online. Spółka potrzebuje od 5 do 10 dni — działy prawne banku muszą zweryfikować pełny odpis KRS oraz wszystkie aneksy do umowy spółki.

Dokumentacja finansowa: bilans, KPiR i wyciągi z konta

Bank wymaga trzech filarów dokumentacji finansowej: bilans + rachunek zysków i strat za ostatni rok obrachunkowy (spółki na pełnej księgowości) albo wykaz z KPiR za ostatnie 12 miesięcy (JDG na uproszczonej), plus wyciągi z konta firmowego za 6–12 miesięcy potwierdzające realne obroty.

Poniżej znajdziesz zestawienie kluczowych dokumentów:

Trzy podstawowe dokumenty finansowe wymagane przy ubieganiu się o finansowanie firmy

- Bilans — Zestawienie aktywów i pasywów firmy za ostatni rok obrachunkowy; obowiązkowy w pełnej księgowości i podstawowy dokument dla banku oceniającego zdolność kredytową

- Rachunek zysków i strat — Raport finansowy pokazujący przychody, koszty i wynik finansowy za ostatni rok obrachunkowy; pozwala bankowi ocenić rentowność i stabilność dochodową firmy

- Wykaz z Księgi Przychodów i Rozchodów — Zestawienie zdarzeń gospodarczych z KPiR za poszczególne miesiące lub narastająco od początku roku; wymagany przy ubieganiu się o kredyt dla firmy na podstawie uproszczonej księgowości

Bilans i Rachunek Zysków i Strat (RZiS)

Jeśli prowadzisz spółkę z o.o. lub inną formę objętą pełną księgowością (obowiązek prowadzenia bilansu, RZiS i deklaracji podatkowych), przygotuj bilans oraz rachunek zysków i strat za ostatni pełny rok i bieżący okres. Bank analizuje dochód netto firmy, relację przychód/koszty, poziom zadłużenia, kapitał własny i wynik finansowy — to pięć kluczowych wskaźników oceny zdolności kredytowej. Dokumenty finansowe do KRS składa się elektronicznie jako plik odczytywalny przez program komputerowy; sprawozdanie podpisuje się kwalifikowanym podpisem elektronicznym lub profilem zaufanym (zgodnie z biznes.gov.pl).

Obok bilansu i RZiS bank może sięgnąć po sprawozdanie z przepływu środków pieniężnych (cash flow) — czyta je osobno, by zobaczyć realną płynność Twojej firmy, a nie tylko zysk księgowy.

Wykaz z KPiR (Księga Przychodów i Rozchodów)

Jeśli rozliczasz się na uproszczonej księgowości, podstawą wniosku jest KPiR (Księga Przychodów i Rozchodów) lub ewidencja przychodów z ostatnich 12 miesięcy. Dokument powinien zawierać zestawienie operacji narastająco od początku roku lub w rozbiciu na poszczególne miesiące. Analityk weryfikuje na tej podstawie bieżącą rentowność działalności przed wydaniem decyzji.

Wyciągi z konta firmowego

Trzecim filarem jest historia rachunku bieżącego z ostatnich 6–12 miesięcy. Banki wymagają pełnych wyciągów w formacie PDF pobranych bezpośrednio z systemu bankowości elektronicznej — potwierdzają realne przepływy pieniężne. Jeśli bank wymaga zabezpieczeń osobistych, może też zażądać raportu BIK zarówno firmowego, jak i prywatnego właścicieli.

Spółki jawne osób fizycznych oraz spółki partnerskie mogą być zwolnione ze sporządzania sprawozdania finansowego. Warunek: przychody netto poniżej 2,5 mln euro i brak obowiązku prowadzenia pełnych ksiąg rachunkowych.

Dokumenty skarbowe: VAT, PIT, CIT i zaświadczenia o niezaleganiu

Do wniosku o kredyt firmowy potrzebujesz kluczowych dokumentów skarbowych: deklaracje VAT za bieżące okresy z potwierdzeniem z US, PIT/CIT za ubiegły rok, zaświadczenie o niezaleganiu w podatkach oraz zaświadczenie o niezaleganiu ze składkami ZUS.

Deklaracja VAT za bieżące okresy rozliczeniowe pozwala bankowi ocenić Twoją aktualną płynność finansową. Spółki z o.o. i akcyjne dołączają CIT — roczne zeznanie o wysokości osiągniętego dochodu. Jeśli prowadzisz jednoosobową działalność gospodarczą, podstawą będzie PIT za ubiegły rok (PIT-36, PIT-36L lub PIT-28) — główny dokument w analizie zdolności kredytowej. Każde zeznanie podatkowe musi mieć oficjalne potwierdzenie przyjęcia przez Urząd Skarbowy, np. UPO (Urzędowe Poświadczenie Odbioru) przy wysyłce elektronicznej.

Zaświadczenie o niezaleganiu w podatkach jest niezbędne przy staraniu się o finansowanie. Możesz je uzyskać na trzy sposoby: podczas wizyty w urzędzie, listownie lub elektronicznie. Najszybsza ścieżka to e-Urząd Skarbowy — po wyrażeniu zgody na doręczenie elektroniczne gotowe zaświadczenie trafia do zakładki „Dokumenty otrzymane".

Skondensowane zestawienie dokumentacji znajdziesz poniżej:

Dokumenty skarbowe wymagane przy wnioskach o finansowanie

- Deklaracja VAT — Deklaracja VAT dotycząca bieżącego roku, wymagana jako dokument finansowy przy kredycie firmowym i rozliczeniu kartą podatkową.

- PIT za ubiegły rok — Podstawa przy wnioskach o kredyt firmowy, przeważnie wymagany jako główny dokument rozliczeniowy.

- Roczna deklaracja PIT — Roczna deklaracja PIT wymagana przy karcie podatkowej wraz z decyzją urzędu skarbowego.

- Decyzja US — Decyzja urzędu skarbowego w sprawie wysokości podatku na bieżący rok, wymagana przy karcie podatkowej.

Dodatkowym elementem weryfikacji jest biała lista podatników VAT — wykaz czynnych podatników VAT w bazie Krajowej Administracji Skarbowej (KAS), który banki wykorzystują do potwierdzenia statusu przedsiębiorcy i weryfikacji numerów rachunków. Lista nakłada obowiązek sprawdzenia rachunku bankowego kontrahenta przy transakcjach powyżej 15 000 zł. Specyficzne formy opodatkowania zmieniają listę załączników — karta podatkowa wymaga decyzji US o wysokości podatku na bieżący rok oraz rocznej deklaracji PIT.

Kompletna dokumentacja skarbowa zamyka etap finansowy i otwiera drogę do weryfikacji statusu prawnego Twojej firmy.

Ryczałt ewidencjonowany: co się zmienia na liście dokumentów

Ryczałt ewidencjonowany wymaga od wnioskodawcy ewidencji przychodów zamiast pełnej dokumentacji kosztowej — banki liczą dochód procentem od przychodu, a nie z klasycznego PIT. Lista dokumentów przy ubieganiu się o kredyt jest więc krótsza niż dla spółki, ale wymaga zwykle minimum 12–24 miesięcy stażu.

Ryczałt ewidencjonowany to opodatkowanie przychodu bez rozliczania kosztów uzyskania przychodu. Zamiast klasycznej KPiR prowadzisz odrębną ewidencję przychodów za każdy rok podatkowy. Banki nie opierają się na wyniku finansowym z deklaracji PIT — obliczają Twój dochód jako określony procent od przychodu, zależnie od stawki podatkowej lub kodu Polskiej Klasyfikacji Działalności (PKD).

Podstawą dokumentacji są zapisy w ewidencji przychodów. Każdy wpis musi być ujęty chronologicznie i oznaczony numerem dowodu sprzedaży. Przedsiębiorca ma też obowiązek przechowywać dowody zakupu towarów, mimo że nie wpływają one bezpośrednio na wysokość podatku.

Kluczowe dokumenty specyficzne dla tej formy opodatkowania zebrano poniżej:

Cztery dokumenty specyficzne dla ryczałtu ewidencjonowanego przy ubieganiu się o kredyt

- Roczne zeznanie podatkowe — Roczna deklaracja podatkowa składana za poprzedni rok kalendarzowy — podstawowy dokument potwierdzający dochód na ryczałcie

- Deklaracja VAT za bieżący rok — Deklaracja VAT za miesiące bieżącego roku — wymagana obok rocznego zeznania do weryfikacji przychodów

- Ewidencja przychodów za poszczególne miesiące — Miesięczny wykaz z ewidencji przychodów — dokumentuje przychody w podziale na miesiące lub narastająco od początku roku

- Deklaracje podatkowe na koniec roku — Deklaracje podatkowe sporządzane na koniec poprzedniego roku — uzupełniają roczne zeznanie w procesie oceny zdolności kredytowej

Weryfikacja wniosku o kredyt firmowy opiera się na stabilności działalności. Banki wymagają najczęściej stażu na ryczałcie wynoszącego od 12 do 24 miesięcy — to pozwala ocenić sezonowość Twoich przychodów. Pozabankowi pożyczkodawcy bywają mniej restrykcyjni: pożyczkę dla firm na ryczałcie Horyzont Capital udziela już od 3. miesiąca działalności, oceniając przede wszystkim wartość nieruchomości stanowiącej zabezpieczenie, a nie komplet sprawozdań. Do kompletu po stronie banku potrzebny jest natomiast wniosek kredytowy, wydruk z bazy CEIDG oraz zaświadczenie o nadaniu numeru identyfikacji podatkowej (NIP).

Kredyt obrotowy i inwestycyjny: różnice w wymaganych dokumentach

Kredyt obrotowy wymaga przede wszystkim dokumentów wstecz — sprawozdań finansowych i zaświadczeń z US/ZUS. Kredyt inwestycyjny wymaga dokumentów w przód — biznesplanu, kosztorysu, prognoz przychodów i potwierdzenia zakupu (oferta maszyny lub umowa rezerwacyjna).

Przy kredycie obrotowym bank patrzy na historię: potrzebuje bilansu, RZiS (rachunku zysków i strat) i przepływów pieniężnych za poprzednie okresy, plus zaświadczeń o niezaleganiu z podatkami z US i składkami z ZUS. Przy kredycie inwestycyjnym punkt ciężkości przesuwa się na przyszłość — bank oczekuje biznesplanu opisującego projekt, rynek, planowane wydatki i przychody, kosztorysu inwestycyjnego oraz dokumentów potwierdzających planowany zakup, np. oferty maszyny lub umowy rezerwacyjnej nieruchomości.

| Dokument | Kredyt obrotowy | Kredyt inwestycyjny |

|---|---|---|

| Sprawozdania finansowe | Bilans, RZiS i cash flow za poprzednie okresy | Pełne dane za ubiegłe lata + prognozy przyszłych zysków |

| Dokumenty skarbowe | Zaświadczenia o niezaleganiu z US i ZUS | Standardowe zaświadczenia o niezaleganiu |

| Planowanie projektu | Brak (finansowanie bieżące) | Szczegółowy biznesplan, kosztorys i harmonogram realizacji |

| Realizacja i zakupy | Faktury kosztowe, wynagrodzenia, ZUS | Oferta maszyny lub umowa rezerwacyjna nieruchomości |

| Wniosek kredytowy | Standardowy formularz bankowy | Rozbudowany wniosek z opisem rynku i wydatków |

Kredyt obrotowy finansuje bieżącą działalność: zakup towarów i materiałów, faktury od podwykonawców i dostawców, koszty stałe, wynagrodzenia i zobowiązania publiczno-prawne. Banki udzielają go zwykle na okres do 12 miesięcy — choć część ofert dopuszcza nawet 36 miesięcy — przy stosunkowo niewielkim pakiecie dokumentów.

Kredyt inwestycyjny rządzi się innymi prawami. Finansowanie inwestycyjne może sięgać nawet 10 lat, ale Twój wniosek musi udowodnić konkretny cel i zdolność do jego realizacji. Banki finansują zazwyczaj do 80% wartości netto inwestycji — pozostałe 20% pokrywasz z własnego kapitału. To wkład własny, który dla banku jest sygnałem, że masz realny interes w powodzeniu projektu.

Zabezpieczenia: zastaw rejestrowy, hipoteka i weksel — dokumenty

Bank oczekuje 3–4 form zabezpieczenia: hipotekę na nieruchomości, zastaw rejestrowy na maszynach/pojazdach, weksel in blanco z deklaracją wekslową, a przy większych kwotach — poręczyciela. Każda forma wymaga osobnego kompletu dokumentów (wpis do księgi wieczystej, rejestr zastawów, deklaracja wekslowa, oświadczenie poręczyciela).

Przy ryzykownych lub wysokich inwestycjach banki mogą łączyć kilka instrumentów jednocześnie — np. hipotekę z poręczeniem.

Podstawowe formy zabezpieczeń to:

- Hipoteka – ograniczone prawo rzeczowe na nieruchomości, wymagające wpisu do księgi wieczystej. Standard przy kredytach o wysokich kwotach i długim okresie spłaty.

- Zastaw rejestrowy – zabezpieczenie ustanawiane wyłącznie na ruchomościach: maszynach, urządzeniach i pojazdach — nie na nieruchomościach. Wymaga wpisu do rejestru zastawów i pojawia się przede wszystkim przy kredytach inwestycyjnych na zakup środków trwałych.

- Weksel in blanco z deklaracją wekslową – weksel własny, który bank uzupełnia w razie braku spłaty. Najczęstsze zabezpieczenie kredytów obrotowych.

- Poręczyciel – osoba trzecia, która ręczy za spłatę kredytu całym swoim majątkiem osobistym. Bank aktywuje to zabezpieczenie, gdy Twoja zdolność kredytowa jest niewystarczająca lub kwota kredytu wysoka.

Zestawienie dokumentów niezbędnych do ustanowienia zabezpieczeń:

Formy zabezpieczeń i powiązane dokumenty

- Zastaw rejestrowy — Służy jako dodatkowe zabezpieczenie spłaty kredytu i jest wymagany przez banki obok innych umów.

- Umowa leasingowa — Może stanowić dodatkowe zabezpieczenie dla udzielonego kredytu.

- Wpis do CEIDG — Podstawowy dokument rejestrowy dla jednoosobowej działalności gospodarczej potwierdzający status prawny firmy.

- Wpis do rejestru przedsiębiorców — Dokument wymagany od spółek potwierdzający legalność ich działania.

Twój wniosek musi zawierać też aktualne dokumenty rejestracyjne — wpis do CEIDG lub KRS — potwierdzające status prawny firmy. Jeśli finansowanie dotyczy przedmiotu w użytkowaniu, umowa leasingowa może służyć jako dodatkowe zabezpieczenie. Praktycznie rzecz biorąc: układaj zabezpieczenia od najsilniejszego (hipoteka) do najsłabszego (weksel) — to realnie obniża marżę kredytową. Hipoteka na nieruchomości firmowej jest też fundamentem finansowania pozabankowego: w pożyczce pod zastaw nieruchomości dla firm o decyzji przesądza wartość nieruchomości z księgi wieczystej, a nie komplet sprawozdań finansowych — wycenę przeprowadza sam pożyczkodawca, bez kosztu operatu po stronie firmy.

Najczęstsze błędy w dokumentacji, które opóźniają decyzję banku

Najczęstszym powodem opóźnienia decyzji kredytowej nie jest zła kondycja firmy, lecz braki w dokumentach — szczególnie niezgodność bilansu z deklaracjami PIT/CIT, nieaktualne zaświadczenia z US i ZUS oraz pominięcie elementów wynikających z formy opodatkowania. W praktyce to właśnie braki w załącznikach i ich nieaktualność są dominującą przyczyną odrzuceń formalnych.

Sprawdź daty, podpisy i zgodność kwot we wszystkich plikach. Każdą rozbieżność wyjaśnij bezpośrednio w treści wniosku o finansowanie — analityk nie będzie jej domyślał się sam.

Rozbieżność między RZiS a deklaracją podatkową

Rachunek zysków i strat (RZiS) przedstawiony analitykowi nie może różnić się od deklaracji podatkowych złożonych w urzędzie skarbowym. Każda niespójność między wynikiem finansowym w księgowości a kwotami w PIT lub CIT skutkuje cofnięciem wniosku do wyjaśnienia. Bank weryfikuje te dane, by potwierdzić realną zdolność Twojej firmy do obsługi zadłużenia.

Nieaktualne zaświadczenia z US i ZUS

Zaświadczenie o niezaleganiu z podatkami i składkami ZUS musi być aktualne na dzień złożenia wniosku kredytowego. Częstym błędem jest dostarczanie dokumentów sprzed 2–3 miesięcy — dla banku to sygnał braku bieżącej kontroli nad zobowiązaniami publicznoprawnymi (podatkami i składkami wobec państwa). Każdy urząd skarbowy wydaje stosowne potwierdzenia zazwyczaj w ciągu 7 dni, więc nie ma powodu, by składać wniosek ze starym zaświadczeniem.

Zbyt krótki staż rynkowy firmy

Banki stosują sztywne limity dotyczące okresu prowadzenia działalności. Część banków wymaga minimum 12 miesięcy aktywności, inne akceptują wnioski już po 6 miesiącach — wtedy konieczny jest solidny biznesplan jako element decyzyjny.

Niekompletny pakiet finansowy za ostatnie 12 miesięcy

Do standardowego pakietu dokumentów kredytowych należą deklaracje PIT/CIT, zestawienie przychodów i kosztów oraz KPiR (Księga Przychodów i Rozchodów) lub pełna księgowość. Pominięcie tych elementów uniemożliwia ocenę sezonowości dochodów i stabilności finansowej firmy. Braki są szczególnie dotkliwe przy kredycie obrotowym lub inwestycyjnym — tam banki wymagają bilansu i RZiS co najmniej za ostatnie 12 miesięcy.

Ignorowanie historii w BIK i zobowiązań bieżących

Nie pomijaj informacji o aktualnych kredytach i leasingach w treści wniosku. Bank i tak zweryfikuje Twoją historię w BIK, a zatajenie rat obniża wiarygodność kredytobiorcy. Podstawą dokumentacji są zawsze aktualne dane rejestrowe i rzetelne informacje o wszystkich zobowiązaniach finansowych przedsiębiorstwa.

Checklista kompletności przed wysłaniem wniosku:

- Zgodność kwot w RZiS z deklaracją PIT/CIT.

- Zaświadczenia z US i ZUS z datą wystawienia nie starszą niż 30 dni.

- Pełny bilans i KPiR za zamknięte 12 miesięcy działalności.

- Aktualny raport BIK potwierdzający brak zaległości.

- Biznesplan (jeśli staż firmy jest krótszy niż 12–24 miesiące).

Czego bank nie może żądać od przedsiębiorcy: granice formalności

Bank nie może żądać dokumentów niezwiązanych z oceną zdolności kredytowej. Granice te wyznacza Prawo bankowe oraz art. 41 Kodeksu rodzinnego i opiekuńczego (KRiO), dotyczący odpowiedzialności małżonków za zobowiązania. Dla porównania kredyt konsumencki (do 255 550 zł) daje konsumentowi prawo odstąpienia od umowy w 14 dni — z którego przedsiębiorcy finansujący działalność nie korzystają.

Standardowy kredyt firmowy różni się od produktów dla osób fizycznych zakresem ochrony prawnej. Kredyt konsumencki to umowa o kredyt w wysokości nie większej niż 255 550 zł, która daje prawo odstąpienia od umowy w 14 dni. Finansowanie dla firm nie daje takiego przywileju, dlatego precyzyjne określenie granic żądań banku jest kluczowe już na etapie wnioskowania. Instytucje finansowe mają prawo weryfikować rzetelność płatniczą, żądając zaświadczeń z ZUS i US o niezaleganiu czy deklaracji PIT-36/36L za ubiegłe lata. W przypadku spółek kapitałowych standardem jest CIT oraz sprawozdanie finansowe.

Zakaz żądania — czego bank nie może wymagać:

- Aktu rozwodowego — jeśli podział majątku nie rzutuje na zdolność kredytową lub zabezpieczenie kredytu.

- Odstąpienia od umowy w 14 dni — bank nie może narzucić tego mechanizmu w umowie firmowej, ale też przedsiębiorca nie może go żądać na mocy ustawy o kredycie konsumenckim (dotyczy ona relacji B2C, nie firmowej).

- Nadmiarowych zabezpieczeń przy krótkim stażu — wniosek o kredyt dla firmy poniżej 12 miesięcy działalności może wymagać dodatkowych zabezpieczeń, np. poręczenia, weksla lub cesji z polisy.

- Wyłączności na staż rynkowy — bank nie może twierdzić, że kredytowanie nowych firm jest prawnie zakazane; na rynku dostępne są produkty dla firm już od pierwszych miesięcy działalności.

Zakres dokumentacji zależy od rodzaju produktu. Krótkoterminowy kredyt obrotowy, służący finansowaniu bieżących kosztów, zazwyczaj wiąże się z mniejszym rygorem formalnym niż wielomilionowy kredyt inwestycyjny. Jeśli uznasz, że bank przekracza swoje uprawnienia, możesz podjąć negocjacje lub skierować skargę do Rzecznika Finansowego. Dla firm, którym bank odmawia z powodu krótkiego stażu lub niewystarczającej zdolności, alternatywą jest pożyczka dla firm bez badania zdolności kredytowej zabezpieczona na nieruchomości — z uproszczonym pakietem dokumentów i decyzją w 2 godziny.

Skompletowanie dokumentów to połowa sukcesu — drugą połową jest dobór finansowania do realiów Twojej firmy. Jeśli bank piętrzy formalności lub odmawia, a firma dysponuje nieruchomością, skontaktuj się z Horyzont Capital i sprawdź, jaką kwotę możesz uzyskać pod jej zastaw bez kompletu bankowych sprawozdań.

Źródła

- Sprawozdanie finansowe do KRS (biznes.gov.pl, źródło rządowe)

- Kredyt dla firmy — dokumenty (biznes.gov.pl) (źródło rządowe)

- Zaświadczenie o niezaleganiu w podatkach (biznes.gov.pl) (źródło rządowe)

- Wykaz podatników VAT (biała lista) (podatki.gov.pl, KAS, źródło rządowe)

- BIK dla firm — raporty i historia kredytowa (bik.pl)